هزینههای معاف از مالیات یکی از مهمترین موضوعاتی است که صاحبان کسبوکار، مدیران مالی و حسابداران همیشه با آن درگیر هستند. بسیاری از شرکتها به دلیل ناآگاهی از قوانین هزینههای قابلقبول مالیاتی، بخشی از مخارج خود را در هنگام رسیدگی دارایی از دست میدهند و در نهایت مجبور میشوند مبلغ بیشتری مالیات بپردازند. شناخت انواع هزینههای معاف، مدارک لازم و نحوه ثبت صحیح آنها، نقش بسیار مهمی در کاهش مالیات و جلوگیری از رد شدن هزینهها دارد.

سازمان امور مالیاتی تنها هزینههایی را میپذیرد که واقعی، مرتبط با فعالیت شرکت، مستند و دارای مدارک رسمی باشند. عدم رعایت این موارد باعث میشود ممیز مالیاتی هزینه را غیرقابلقبول تشخیص دهد. به همین دلیل لازم است کسبوکارها با قواعد قانونی، آییننامهها و روشهای ثبت صحیح هزینهها آشنا شوند. در این مطلب بهصورت کامل و کاربردی، انواع هزینههای معاف، شرایط پذیرش و راهکارهای جلوگیری از رد هزینهها و بهترین شرکت خدمات مالیاتی را معرفی و بررسی میکنیم.

هزینه های معاف از مالیات چیست؟

هزینههای معاف از مالیات به مجموعهای از مخارج ضروری و قابلقبول گفته میشود که سازمان امور مالیاتی اجازه میدهد شرکتها آنها را از درآمد مشمول مالیات خود کسر کنند. به همین دلیل معمولاً این سؤال مطرح میشود: هزینههای قابلقبول دقیقاً یعنی چی؟

هزینه قابلقبول، هزینهای است که برای فعالیت اقتصادی شرکت لازم، واقعی، مستند و مرتبط با کسبوکار باشد. اگر این ویژگیها رعایت شود، دارایی آن را میپذیرد و از درآمد مشمول مالیات کم میکند.

در نگاه تخصصیتر، هزینههای معاف از مالیات همان هزینههای عملیاتی، اداری و پرسنلی هستند که برای حفظ و ادامه فعالیت شرکت ضروری هستند. مانند هزینه اجاره دفتر، حقوق پرسنل، بیمهها، هزینههای بانکی، هزینههای استهلاک، خرید تجهیزات، هزینههای بازاریابی، تبلیغات و بسیاری موارد دیگر. اما نکته مهم اینجاست که هر هزینهای—even اگر واقعی باشد—تا زمانی که مدارک معتبر، فاکتور رسمی و ثبت صحیح در دفاتر قانونی نداشته باشد، از نظر دارایی قابلقبول محسوب نمیشود.

سازمان امور مالیاتی هزینههایی را معاف میداند که:

- مستقیم یا غیرمستقیم به فعالیت اقتصادی شرکت مرتبط باشند.

- بهصورت مستند ثبت شده باشند.

- بهصورت رسمی و مطابق قانون ارائه شوند.

- در دوره مالی صحیح ثبت شده باشند.

- در اظهارنامه مالیاتی نیز درج شوند.

اگر یکی از این موارد رعایت نشود، احتمال رد شدن هزینه توسط ممیز مالیاتی زیاد است. بنابراین شناخت هزینههای معاف از مالیات به شرکتها کمک میکند در پایان سال مالیات کمتری بپردازند و از جریمهها دور بمانند. هزینههای معاف از مالیات ابزار مهمی برای مدیریت مالی است، اما مهمتر از آن، نحوه ثبت و ارائه مدارک است. حتی یک هزینه قانونی نیز اگر بدون فاکتور رسمی یا ثبت حسابداری درست باشد، در مرحله رسیدگی رد خواهد شد.

در ادامه این مقاله، انواع هزینههای قابلقبول، شرایط پذیرش، مدارک لازم و روش جلوگیری از رد شدن هزینهها را بهصورت کامل بررسی میکنم.

هزینههای قابلقبول مالیاتی شامل چه مواردی است؟

هزینههای قابلقبول مالیاتی یا مخارجی که دارایی آنها را میپذیرد، نقش مهمی در تعیین میزان مالیات پرداختی شرکت دارند. بسیاری از مدیران میپرسند: «هزینههای قابلقبول مالیاتی شامل چه مواردی است؟ دارایی چه هزینههایی رو قبول میکنه؟»

پاسخ این سؤال در قانون مالیاتهای مستقیم، ماده ۱۴۷ و ۱۴۸ مشخص شده است. طبق قانون، تنها هزینههایی قابلقبول هستند که برای کسب درآمد لازم باشند، مستند و واقعی باشند و مطابق با آییننامههای مالیاتی ارائه شوند.

فهرست اصلی هزینههای قابلقبول مالیاتی شامل موارد زیر است:

۱. هزینههای اداری و دفتری

هزینه اجاره دفتر، آب و برق، تلفن، اینترنت، لوازم اداری، چاپ و تکثیر و هزینه رفتوآمد اداری.

۲. هزینههای پرسنلی و حقوق

حقوق و دستمزد، عیدی، بیمه تامین اجتماعی سهم کارفرما، مزایا، حق ماموریت و اضافهکار.

سوال رایج کسبوکارها«هزینه حقوق و دستمزد معاف هستن؟»

پاسخ: بله، در صورت داشتن لیست بیمه و ثبت صحیح.

۳. هزینههای مالی و بانکی

کارمزد وام، بهره بانکی، هزینه ضمانتنامهها، هزینه خدمات بانکی و کارمزد دستگاه کارتخوان.

۴. هزینههای بیمه، قراردادها و خدمات تخصصی

بیمه مسئولیت، بیمه اموال، حقالزحمه وکلاء، مشاوران مالی و خدمات تخصصی.

۵. هزینههای استهلاک و خرید تجهیزات

خرید تجهیزات اداری، مبلمان، کامپیوتر، نرمافزار، ماشینآلات و موارد مشابه طبق جدول استهلاک قانونی.

۶. هزینههای تبلیغات و بازاریابی

هزینه تبلیغات آنلاین، چاپی، بنری، طراحی سایت، مدیریت شبکههای اجتماعی و هزینه برندسازی.

پرسش همیشگی—«هزینه تبلیغات از مالیات کم میشن؟»—بله، در صورت فاکتور رسمی و ارتباط با کسبوکار.

۷. هزینههای قانونی و مالیاتی

هزینه حسابرسی، هزینه نگهداری دفاتر قانونی، هزینه دفاع مالیاتی و تنظیم اظهارنامه.

تمام این موارد باید با مدارک رسمی، اسناد معتبر، ثبت حسابداری درست و ارائه در اظهارنامه همراه باشند تا توسط ممیز مالیاتی پذیرفته شوند.

جدول دستهبندی هزینهها

| دسته هزینه | Examples / نمونهها | وضعیت مالیاتی | توضیح تکمیلی |

|

هزینههای اداری و دفتری |

اجاره دفتر، آب، برق، گاز، تلفن، اینترنت، لوازم مصرفی اداری، پست، حملونقل اداری، تعمیرات جزئی | قابلقبول مالیاتی | در صورت مستند بودن و ارتباط با فعالیت اقتصادی شرکت پذیرفته میشود. |

| هزینههای پرسنلی و حقوق | حقوق و دستمزد، بیمه تأمین اجتماعی، عیدی، سنوات، اضافهکار، حق مأموریت | قابلقبول (معاف در برخی بخشها) |

مشروط به لیست بیمه و مالیات حقوق؛ تماماً رسمی و با مدارک معتبر. |

|

هزینههای مالی و بانکی |

کارمزد بانکی، سود وامهای مجاز، هزینه ضمانتنامهها، کارمزد دستگاه کارتخوان | قابلقبول |

در صورت ثبت صحیح و وجود مستندات بانکی بلااشکال است. |

|

هزینههای بیمه و تعهدات |

بیمه مسئولیت، بیمه آتشسوزی، بیمه بدنه، بیمه اموال | قابلقبول |

بیمهها بهطور کامل قابلقبول هستند. |

|

هزینههای قراردادها و خدمات تخصصی |

حقالزحمه وکلا، حسابداران، مشاوران، خدمات پیمانکاری، برنامهنویسی، طراحی سایت | قابلقبول |

قرارداد + گزارش کار + فاکتور رسمی الزامی است. |

|

هزینههای استهلاک و تجهیزات |

کامپیوتر، لپتاپ، مبلمان، ماشینآلات، خودرو، تجهیزات اداری | قابلقبول طبق جدول استهلاک |

مستهلک میشوند؛ بخشی از هزینه هر سال پذیرفته میشود. |

|

هزینههای تبلیغات و بازاریابی |

تبلیغات گوگل، اینستاگرام، سایت، چاپ بنر، کاتالوگ، مدیریت شبکه اجتماعی | قابلقبول |

باید فاکتور رسمی و ارتباط مستقیم با فعالیت کسبوکار داشته باشد. |

|

هزینههای انبار و تولید |

مواد اولیه، هزینه تولید، بستهبندی، کنترل کیفیت، حملونقل کالا | قابلقبول |

مخصوص شرکتهای تولیدی و بازرگانی. |

|

هزینههای قانونی،مالیاتی |

هزینه حسابرسی، تدوین دفاتر قانونی، دفاع مالیاتی، اظهارنامه | قابلقبول |

فرآیندهای رسمی و قانونی محسوب میشوند. |

|

هزینههای رفاهی کارکنان |

ایابوذهاب، غذا، کمکهزینهها، هدایا | در برخی موارد قابلقبول |

مشروط به سقف قانونی و مستندات کامل. |

|

هزینههای غیرقابلقبول (ردشدنی) |

جریمهها، خسارتها، هزینه شخصی مدیر، اقلام بدون فاکتور، هزینههای نامرتبط | ❌ غیرقابلقبول |

حتی اگر واقعی باشند، در مالیات رد میشوند. |

هزینههای اداری و عملیاتی (هزینههای قابلقبول اداری و عملیاتی)

هزینههای اداری و عملیاتی یکی از مهمترین بخشهای هزینههای قابلقبول مالیاتی هستند؛ زیرا تقریباً تمام کسبوکارها بهصورت روزانه با این نوع هزینهها سروکار دارند. بسیاری از صاحبان شرکتها این سؤال را مطرح میکنند که هزینههای اداری واقعاً شامل چه مواردی میشود و آیا همه این هزینهها از نظر دارایی قابلقبول هستند یا خیر. طبق قانون، هر هزینهای که برای اداره شرکت ضروری، معمول و مرتبط با فعالیت اقتصادی باشد، میتواند بهعنوان هزینه اداری قابلکسر در اظهارنامه مالیاتی ثبت شود.

مهمترین نمونههای هزینههای اداری شامل هزینه اجاره دفتر، قبضهای آب، برق، گاز، تلفن، اینترنت، لوازمالتحریر، لوازم مصرفی اداری، چاپ و تکثیر، هزینه پست و ارسال مدارک، هزینههای حملونقل اداری، هزینه تعمیرات جزئی، خرید لوازم جانبی سیستمها و تهیه اقلام ضروری برای کارمندان است. این موارد در صورت داشتن فاکتور رسمی، ثبت حسابداری صحیح و اثبات ارتباط با فعالیت شرکت همگی قابلقبول هستند.

در کنار هزینههای اداری، هزینههای عملیاتی نیز جایگاه بسیار مهمی در محاسبه مالیات دارند. هزینههای عملیاتی همان مخارجی هستند که برای انجام فعالیت اصلی کسبوکار پرداخت میشوند؛ از جمله هزینه حمل بار، بستهبندی، خدمات پشتیبانی، نگهداری سیستمها، خرید نرمافزار، خدمات پیمانکاری، طراحی سایت و سایر فعالیتهایی که برای ادامه فعالیت اقتصادی شرکت ضروریاند.

یکی از مشکلات رایج کسبوکارها، رد شدن برخی هزینههای اداری توسط دارایی است. علت این موضوع معمولاً نبود مدارک کافی، فاکتور غیر رسمی، پرداختهای نقدی بدون سند بانکی، یا عدم ثبت صحیح در دفاتر قانونی است. حتی هزینههای کاملاً واقعی نیز در صورت نبودن اسناد رسمی ممکن است رد شوند.

برای جلوگیری از چنین مشکلاتی، توصیه میشود همه هزینهها با فاکتور رسمی تهیه شوند، پرداختها از طریق حساب بانکی شرکت انجام شود و در نهایت، تمام اسناد بهموقع در دفاتر ثبت گردد. ثبت منظم هزینههای اداری و عملیاتی، علاوه بر کاهش مالیات، به مدیریت مالی بهتر و شفافیت حسابها کمک میکند.

جدول مثال هزینههای قابلقبول و غیرقابلقبول مالیاتی

| نوع هزینه | نمونه هزینهها | وضعیت مالیاتی | توضیح تکمیلی |

| اجاره و هزینههای اداری | اجاره دفتر، قبوض آب/برق/گاز، تلفن، اینترنت | ✔ قابلقبول | با قرارداد رسمی + رسید واریز بانکی قابلپذیرش است. |

| لوازمالتحریر و ملزومات اداری | کاغذ، خودکار، زونکن، کارتریج، فرمها | ✔ قابلقبول | باید فاکتور رسمی و ارتباط با فعالیت شرکت داشته باشد. |

| حقوق و دستمزد | حقوق، عیدی، سنوات، اضافهکار | ✔ قابلقبول | مشروط به ارسال لیست بیمه + مالیات حقوق. |

| مزایای کارکنان | ایابوذهاب، نهار، هدایا | ⚠ قابلقبول مشروط | سقف دارد و باید مستند باشد. |

| بیمهها | بیمه مسئولیت، بیمه آتشسوزی، بیمه اموال | ✔ قابلقبول | بدون محدودیت پذیرفته میشود. |

| خدمات مالی و حسابداری | حقالزحمه حسابدار، هزینه مشاوره مالیاتی | ✔ قابلقبول | قرارداد + فاکتور + گزارش کار الزامی است. |

| خدمات تخصصی | طراحی سایت، مشاوره حقوقی، برنامهنویسی، پشتیبانی IT | ✔ قابلقبول | باید رسمی و مرتبط با فعالیت شرکت باشد. |

| تبلیغات و بازاریابی | تبلیغات گوگل، اینستاگرام، تراکت، بنر، مدیریت شبکههای اجتماعی | ✔ قابلقبول | در صورت فاکتور رسمی و ارتباط کسبوکار. |

| حملونقل و ایابوذهاب | هزینه ارسال کالا، پیک اداری | ✔ قابلقبول | باید فاکتور یا رسید معتبر داشته باشد. |

| استهلاک داراییها | کامپیوتر، میز، تجهیزات، ماشینآلات | ✔ قابلقبول | طبق جدول استهلاک قانونی هر سال بخشی پذیرفته میشود. |

| هزینههای تولید و انبار | مواد اولیه، بستهبندی، کنترل کیفیت | ✔ قابلقبول | مخصوص شرکتهای تولیدی/بازرگانی. |

| کارمزد بانکی و مالی | کارمزد کارتخوان، کارمزد بانک، سود وام مجاز | ✔ قابلقبول | تراکنش بانکی لازم است. |

| هزینههای آموزشی سازمانی | دورههای تخصصی مرتبط با شغل | ✔ قابلقبول | باید برای ارتقای توان کارکنان باشد. |

| هزینههای رفاهی غیرمرتبط | جشنها، مهمانیها، هدایا بدون سند | ❌ غیرقابلقبول | فقط موارد دارای مقررات خاص پذیرفته میشود. |

| هزینه شخصی مدیرعامل | خرید لباس، اقلام مصرفی شخصی | ❌ غیرقابلقبول | به دلیل نبود ارتباط با فعالیت شرکت. |

| جریمهها و خسارتها | جریمه بیمه، مالیات، جرائم رانندگی | ❌ غیرقابلقبول | قانوناً هیچ نوع جریمهای قابلقبول نیست. |

| هزینه بدون فاکتور رسمی | خرید نقدی بدون رسید بانکی | ❌ رد میشود | یکی از رایجترین دلایل رد هزینهها. |

| پرداختهای نقدی مشکوک | هزینههایی با رسید دستی بدون مهر | ❌ غیرقابلقبول | باید سند بانکی + فاکتور داشته باشد. |

| هزینههای نامرتبط با کسبوکار | خرید لوازمی که ارتباطی به فعالیت ندارند | ❌ غیرقابلقبول | ممیز ارتباط هزینه با فعالیت را بررسی میکند. |

جمعبندی سریع

✔ هزینه قابلقبول = هزینه واقعی + مرتبط + مستند + دارای فاکتور رسمی + ثبتشده در دفاتر

❌ هزینه غیرقابلقبول = فقدان فاکتور، عدم ارتباط، پرداخت نقدی، شخصی بودن، جریمهها

هزینههای پرسنلی و حقوق (هزینههای قابلقبول پرسنلی و حقوق و مزایا)

هزینههای پرسنلی و حقوق یکی از مهمترین بخشهای هزینههای قابلقبول مالیاتی است، زیرا بخش عمده هزینههای یک شرکت به کارکنان آن مربوط میشود. این هزینهها شامل حقوق، دستمزد، بیمه، مزایا و پرداختهای مختلف به کارکنان است. بسیاری از صاحبان کسبوکار میپرسند «هزینههای حقوق و دستمزد معاف هستن؟»

پاسخ این است: بله، هزینههای پرسنلی از نظر دارایی قابلقبول هستند، اما تنها در صورتی که قوانین، مدارک و مستندات لازم رعایت شده باشد.

مهمترین هزینههای پرسنلی قابلقبول مالیاتی شامل موارد زیر است:

۱. حقوق و دستمزد کارکنان

پرداختهای ماهانه به نیروهای شرکت، شامل حقوق پایه، مزایا، اضافهکار، حق شیفت و پاداش عملکرد.

برای پذیرش این هزینهها، ثبت در لیست بیمه و ارسال مالیات حقوق ضروری است.

۲. بیمه تامین اجتماعی (سهم کارفرما)

سهم کارفرما یکی از هزینههای کاملاً قابلقبول و معاف از مالیات است.

عدم پرداخت یا تأخیر در ارسال لیستها میتواند موجب رد هزینه شود.

۳. مزایا و پرداختهای قانونی

عیدی، سنوات، بازخرید مرخصی، حق مأموریت, فوقالعاده شغل و بدی آبوهوا

این هزینهها در صورت پرداخت رسمی و ثبت در لیست حقوق کاملاً قابلقبول هستند.

۴. هزینههای رفاهی کارکنان

ایابوذهاب، نهار، کمکهزینهها، هزینههای فرهنگی و رفاهی

این دسته از هزینهها قابلقبول مشروط هستند و باید سقفهای قانونی و مستندات آنها رعایت شود.

۵. قراردادهای کاری و حقالزحمهها

پرداخت به نیروهای پروژهای، ساعتی یا پیمانکاری

برای پذیرش: قرارداد + گزارش کار + فاکتور رسمی لازم است.

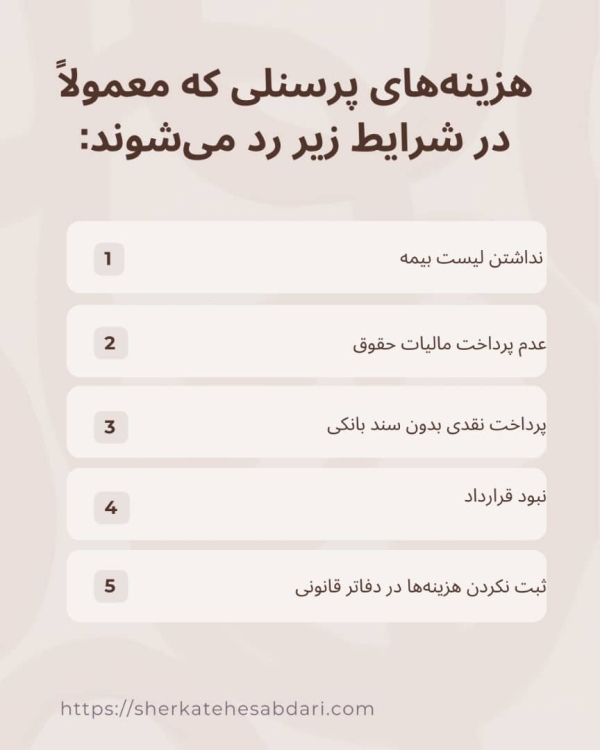

دلایل رد شدن هزینههای پرسنلی

هزینههای پرسنلی معمولاً در شرایط زیر رد میشوند:

- نداشتن لیست بیمه

- عدم پرداخت مالیات حقوق

- پرداخت نقدی بدون سند بانکی

- نبود قرارداد یا گزارش کار

- ثبت نکردن هزینهها در دفاتر قانونی

هزینههای پرسنلی اگر رسمی، واقعی و مستند باشند مهمترین عامل کاهش مالیات شرکت محسوب میشوند.

هزینههای مالی، بیمه و قراردادها

هزینههای مالی، بیمه و قراردادها از مهمترین دستههای هزینههای قابلقبول مالیاتی هستند که نقش مهمی در تعیین درآمد مشمول مالیات دارند. این هزینهها معمولاً در تمام کسبوکارها وجود دارند و اگر بهدرستی ثبت و مستند شوند، توسط سازمان امور مالیاتی کاملاً پذیرفته میشوند. بسیاری از مدیران میپرسند که کدام یک از این هزینهها هزینههای مورد تأیید دارایی هستند و چگونه باید ارائه شوند. پاسخ در رعایت اصول قانونی و داشتن مدارک معتبر است.

۱. هزینههای مالی و بانکی

هزینههای مالی شامل کارمزد بانک، کارمزد دستگاه کارتخوان، هزینه صدور ضمانتنامهها، کارمزد السی، کارمزد حوالههای ارزی و بهره وامهای مجاز است.

این هزینهها در صورتی قابلقبول هستند که مدارک بانکی، صورتحساب رسمی و اسناد مرتبط با فعالیت مالی شرکت موجود باشد. وامهای شخصی، وامهای بدون قرارداد یا بهرههای غیرشفاف معمولاً توسط دارایی رد میشوند.

۲. هزینههای بیمه

هزینه بیمه یکی از مطمئنترین و کمریسکترین هزینههای قابلقبول است. این موارد شامل بیمه مسئولیت، بیمه آتشسوزی، بیمه اموال، بیمه خودرو سازمانی و بیمههای تکمیلی پرسنل است.

تمام بیمههای مرتبط با کسبوکار ۱۰۰٪ قابلقبول هستند، مشروط بر اینکه پرداخت آنها از حساب شرکت و با مدارک بیمهای رسمی انجام شود.

۳. هزینههای قراردادها و خدمات تخصصی

پرداخت به وکلای شرکت، حسابداران، مشاوران مالی، برنامهنویسان، خدمات IT، طراحان سایت و دیگر پیمانکاران در این گروه قرار میگیرد.

این هزینهها برای پذیرش در مالیات باید دارای موارد زیر باشند:

- قرارداد رسمی

- فاکتور معتبر یا صورتحساب خدمات

- گزارش کار یا خروجی پروژه

- پرداخت بانکی (نه نقدی)

در صورت عدم وجود هر یک از این موارد، احتمال رد شدن هزینه زیاد است.

هزینههای استهلاک و تجهیزات

(مطابق ماده ۱۴۹ قانون مالیاتها)

هزینههای استهلاک و تجهیزات یکی از مهمترین و کاربردیترین بخشهای هزینههای قابلقبول مالیاتی هستند. در بسیاری از شرکتها بخش مهمی از داراییها شامل تجهیزات اداری، ماشینآلات، سیستمهای کامپیوتری و ابزارهای تولیدی است. قانون مالیاتهای مستقیم این هزینهها را در قالب کسورات مالیاتی مجاز تعریف میکند، اما نه بهصورت یکباره؛ بلکه طبق جدول استهلاک، بخشی از ارزش هر دارایی در طول سالها بهعنوان هزینه قابلقبول ثبت میشود.

استهلاک به معنای کاهش ارزش داراییها در اثر استفاده، گذر زمان یا فرسودگی است. طبق قانون، شرکتها نمیتوانند کل مبلغ خرید تجهیزات را در همان سال هزینه کنند. بلکه باید ارزش دارایی را بر اساس گروه داراییها و عمر مفید تعیینشده توسط سازمان امور مالیاتی، سالانه بهصورت تدریجی هزینه کنند.

برای مثال:

- کامپیوتر → ۳ سال

- میز و مبلمان اداری → ۱۰ سال

- ماشینآلات تولیدی → ۱۰ تا ۱۵ سال

- خودروها → ۵ سال

هر سال فقط درصد مشخصی از ارزش دارایی بهعنوان هزینه قابلقبول استهلاک پذیرفته میشود.

۲. هزینههای تجهیزات و داراییهای ثابت

تمام خریدهای مرتبط با فعالیت شرکت مثل:

- کامپیوتر، لپتاپ، پرینتر

- میز، صندلی، فایل اداری

- ماشینآلات، ابزار تولید

- تجهیزات شبکه، سرور

- نرمافزارها و لایسنسها

در صورتی که با فاکتور رسمی باشند و در داراییهای ثابت ثبت شوند، مشمول استهلاک و قابلقبول هستند.

۳. نکاتی که باعث رد شدن هزینههای استهلاک میشود

داراییها معمولاً زمانی رد میشوند که:

- فاکتور رسمی نداشته باشند

- به نام شخص مدیر خریداری شده باشند

- در دفاتر دارایی ثبت نشده باشند

- تاریخ استفاده یا تحویل آنها مشخص نباشد

- دارایی مورد استفاده شرکت نباشد

۴. اهمیت استهلاک در کاهش مالیات

استهلاک یکی از بهترین ابزارهای قانونی برای کاهش مالیات است. شرکتها با ثبت درست استهلاک میتوانند بخش قابل توجهی از ارزش داراییها را بهعنوان هزینه کم کنند.

جدول نرخ استهلاک داراییها (طبق گروههای اصلی)

| گروه دارایی | نمونه داراییها | روش استهلاک | عمر مفید (سال) | نرخ سالانه تقریبی |

| ۱. تجهیزات اداری و دفتری | میز، صندلی، فایل، کتابخانه | خط مستقیم | ۱۰ سال | ۱۰٪ |

| ۲. تجهیزات کامپیوتری | کامپیوتر، لپتاپ، پرینتر، سرور | خط مستقیم | ۳ سال | ۳۳٪ |

| ۳. وسایل نقلیه | خودرو سواری سازمانی | خط مستقیم | ۵ سال | ۲۰٪ |

| ۴. خودروهای سنگین | کامیون، وانت، جرثقیل | خط مستقیم | ۸ سال | ۱۲٫۵٪ |

| ۵. ماشینآلات تولیدی | دستگاههای صنعتی، خط تولید | خط مستقیم | ۱۰ تا ۱۵ سال | ۷٪ تا ۱۰٪ |

| ۶. ابزار و تجهیزات کارگاهی | ابزار صنعتی، تجهیزات تعمیرگاهی | نزولی یا مستقیم | ۵ تا ۱۰ سال | ۱۰٪ تا ۲۰٪ |

| ۷. اموال ساختمانی (اداری) | ساختمانهای اداری | خط مستقیم | ۲۰ تا ۳۰ سال | ۳٪ تا ۵٪ |

| ۸. اموال ساختمانی (تولیدی) | سوله، کارخانه | خط مستقیم | ۲۰ سال | ۵٪ |

| ۹. تاسیسات ساختمان | برقکشی، مخابرات، تهویه | خط مستقیم | ۱۰ تا ۱۵ سال | ۷٪ تا ۱۰٪ |

| ۱۰. تجهیزات شبکه و فناوری | سوییچ، روتر، تجهیزات شبکه | خط مستقیم | ۳ تا ۵ سال | ۲۰٪ تا ۳۳٪ |

| ۱۱. تجهیزات پزشکی و آزمایشگاهی | دستگاههای تصویربرداری و آزمایشگاهی | خط مستقیم | ۵ تا ۱۰ سال | ۱۰٪ تا ۲۰٪ |

| ۱۲. نرمافزارها و لایسنسها | سیستمهای نرمافزاری | خط مستقیم | ۲ تا ۵ سال | ۲۰٪ تا ۵۰٪ |

| ۱۳. داراییهای نامشهود | حق امتیاز، برند | خط مستقیم | ۱۰ سال | ۱۰٪ |

| ۱۴. وسایل حملونقل اداری سبک | موتورسیکلت اداری | خط مستقیم | ۳ سال | ۳۳٪ |

| ۱۵. تجهیزات انبار و لجستیک | لیفتراک، پالتبر | مستقیم یا نزولی | ۵ تا ۱۰ سال | ۱۰٪ تا ۲۰٪ |

هزینههای تبلیغات و بازاریابی

هزینههای تبلیغات و بازاریابی یکی از مؤثرترین و پرکاربردترین دستههای هزینههای قابلقبول مالیاتی در شرکتها هستند. تقریباً تمام کسبوکارها برای معرفی محصولات، افزایش فروش و جذب مشتری از روشهای مختلف تبلیغاتی استفاده میکنند. اما همیشه این سؤال مطرح است که: «هزینههای تبلیغات از مالیات کم میشن؟»

پاسخ روشن است: بله، هزینههای تبلیغات در صورتی که مستند، واقعی و مرتبط با فعالیت شرکت باشند، بهطور کامل قابلقبول مالیاتی هستند.

۱. هزینههای تبلیغات قابلقبول مالیاتی

این دسته از هزینهها شامل موارد زیر است:

- تبلیغات آنلاین (Google Ads، اینستاگرام، سایتها)

- تولید محتوا، مدیریت شبکههای اجتماعی

- طراحی لوگو، برندینگ و هویت بصری

- چاپ بنر، تراکت، کاتالوگ

- هزینه تبلیغات محیطی (تابلو، بیلبورد، استند)

- تبلیغ در رسانهها: روزنامه، تلویزیون، رادیو

- اسپانسرینگ رویدادها و نمایشگاهها

تمام این موارد در صورتی که فاکتور رسمی + قرارداد + گزارش کار داشته باشند، کاملاً قابلقبول محسوب میشوند.

2. شرایط پذیرش هزینههای بازاریابی

برای پذیرفتهشدن هزینههای تبلیغات و بازاریابی رعایت ۴ شرط الزامی است:

- ارتباط مستقیم با فعالیت اقتصادی شرکت

- داشتن فاکتور رسمی یا صورتحساب معتبر

- پرداخت بانکی (نه پرداخت نقدی)

- ثبت در دفاتر قانونی در دوره مالی صحیح

اگر یکی از این موارد رعایت نشود، ممیز مالیاتی احتمالاً هزینه را رد خواهد کرد.

۳. مواردی که ممکن است رد شوند

هزینههای تبلیغاتی در شرایط زیر قابلقبول نیستند:

- تبلیغات غیر مرتبط با فعالیت شرکت

- پرداختهای نقدی بدون سند بانکی

- فاکتور غیر رسمی یا بدون شناسه یکتا

- هزینههای شخصی مدیر بهجای تبلیغات شرکت

- تبلیغات بدون قرارداد یا گزارش خروجی

۴. چرا هزینههای تبلیغات مهماند؟

تبلیغات نهتنها برای رشد شرکت ضروری است، بلکه یکی از ابزارهای موثر برای کاهش قانونی مالیات محسوب میشود. ثبت صحیح این هزینهها میتواند بخش قابلتوجهی از درآمد مشمول مالیات را کاهش دهد و به مدیریت مالی بهتر کمک کند.

شرایط پذیرش هزینههای قابلقبول مالیاتی

شرایط پذیرش هزینههای قابلقبول مالیاتی یکی از مهمترین مباحث مالیاتی است؛ زیرا حتی اگر یک هزینه واقعی و ضروری باشد، در صورتی که شرایط قانونی آن رعایت نشده باشد، توسط ممیز مالیاتی رد میشود. بسیاری از مدیران میپرسند: «چرا بعضی هزینهها رو دارایی رد میکنه؟»

پاسخ ساده است: چون هزینهها باید دقیقاً مطابق قانون و آییننامه هزینههای قابلقبول ثبت و ارائه شوند.

طبق مواد ۱۴۷ و ۱۴۸ قانون مالیاتهای مستقیم، هزینه زمانی قابلقبول است که:

۱. مرتبط با فعالیت اقتصادی شرکت باشد

هزینه باید برای کسب درآمد، فعالیت اقتصادی یا حفظ و ادامه فعالیت شرکت انجام شده باشد.

هزینههای شخصی، خانوادگی، یا هزینههایی که ارتباط شغلی نداشته باشند بهطور کامل رد میشوند.

۲. واقعی و قابل استناد باشد

هر هزینه باید با مدارک معتبر مانند فاکتور رسمی، رسید پرداخت، قرارداد، گزارش کار یا سند بانکی قابل اثبات باشد.

هزینه بدون مدرک = هزینه غیرقابلقبول

۳. بهصورت رسمی و قانونی ارائه شود

سازمان امور مالیاتی تنها هزینههایی را میپذیرد که:

- فاکتور رسمی دارای شناسه یکتا

- شماره اقتصادی

- مهر و امضای فروشنده

- کد ملی/اقتصادی خریدار

- شماره سریال معتبر

داشته باشد.

رسیدهای دستی، فاکتورهای غیراستاندارد و پرداختهای نقدی معمولاً رد میشوند.

۴. در دوره مالی صحیح ثبت شده باشد

هزینهای که مربوط به سال ۱۴۰۲ است اما در دفاتر ۱۴۰۳ ثبت شده، احتمالاً پذیرفته نمیشود.

تطابق تاریخ سند با سال مالی بسیار مهم است.

۵. از مسیر بانکی پرداخت شده باشد

پرداختهایی که نقدی باشند یا از حساب شخصی مدیر انجام شوند، معمولاً رد میشوند.

پرداخت باید از حساب رسمی شرکت انجام شود.

۶. در اظهارنامه و دفاتر قانونی ثبت شده باشد

اگر هزینه در دفاتر روزنامه و کل نباشد یا در اظهارنامه ثبت نشود، حتی با وجود فاکتور رسمی هم قبول نخواهد شد.

با رعایت این شرایط، احتمال رد هزینهها نزدیک به صفر میشود و کسبوکار میتواند مالیات خود را بهطور کاملاً قانونی کاهش دهد.

چه هزینههایی در دارایی رد میشوند؟

هزینههایی که در دارایی رد میشوند معمولاً هزینههایی هستند که یا مدارک کافی ندارند، یا ارتباطی با فعالیت کسبوکار ندارند، یا از نظر قانونی شرایط قابلقبول بودن را رعایت نکردهاند. یکی از مشکلات بزرگ بسیاری از شرکتها این است که تصور میکنند “هزینه واقعی است، پس باید قابلقبول باشد”، اما در رسیدگی مالیاتی این موضوع کافی نیست. دارایی تنها هزینههایی را میپذیرد که مستند، رسمی، مرتبط و ثبتشده در دفاتر باشند.

در ادامه مهمترین مواردی که سازمان امور مالیاتی معمولاً آنها را رد میکند ارائه میشود:

۱. هزینههایی که فاکتور رسمی ندارند

فاکتورهای دستی، رسیدهای غیررسمی، برگههای بدون شناسه یکتا یا فاکتورهای فاقد شماره اقتصادی فروشنده معمولاً بهطور کامل رد میشوند.

۲. هزینههایی که ارتباط با فعالیت شرکت ندارند

هزینههای شخصی مدیرعامل، هزینه تفریح، خریدهای خانوادگی، خرید وسایلی که هیچ کاربردی در فعالیت شرکت ندارند.

۳. پرداختهای نقدی بدون سند بانکی

اگر هزینهای با پول نقد و بدون رسید بانکی پرداخت شده باشد، حتی با داشتن فاکتور نیز احتمال رد آن زیاد است. ممیز مالیاتی همیشه مسیر پول را بررسی میکند.

۴. هزینههایی که زمان آنها با دوره مالی تطابق ندارد

هزینه مربوط به سال ۱۴۰۲ که در دفاتر ۱۴۰۳ ثبت شده معمولاً رد میشود.

اصل تطابق زمانی یکی از مهمترین معیارهای دارایی است.

۵. هزینههایی که مدارک پشتیبان ندارند

برای خدماتی مانند طراحی سایت، مشاوره، بازاریابی یا پیمانکاری، نبود قرارداد یا گزارش کار باعث رد هزینه میشود.

۶. هزینههایی که در دفاتر ثبت نشدهاند

حتی اگر هزینه واقعی و رسمی باشد، اما در دفاتر روزنامه و کل ثبت نشده باشد، در هنگام رسیدگی رد خواهد شد.

۷. هزینههای جریمه و خسارت

جریمههای بیمه، دیرکرد مالیات، جرایم رانندگی، خسارت تأخیر، جرایم بانکی → کاملاً غیرقابلقبول هستند.

۸. هزینههای فاقد ارتباط مستقیم با درآمد

هر هزینهای که نتوان اثبات کرد برای کسب درآمد، حفظ فعالیت یا توسعه شرکت مصرف شده، رد خواهد شد.

ثبت صحیح، داشتن مدارک کامل و تطابق با قوانین، تنها راه جلوگیری از رد شدن هزینههاست.

جدول مقایسهای: هزینههای قابلقبول مالیاتی vs هزینههای رد شده

| نوع هزینه | نمونههای هزینه قابلقبول مالیاتی | نمونههای هزینه رد شده در دارایی | دلیل پذیرش یا رد |

| فاکتور و خریدها | فاکتور رسمی دارای شناسه یکتا، شماره اقتصادی، ثبت در دفاتر | فاکتور غیررسمی، رسید دستی، فاکتور ناقص | فقط فاکتور رسمی معتبر پذیرفته میشود. |

| پرداختها | پرداخت بانکی از حساب شرکت با رسید معتبر | پرداخت نقدی یا واریز از حساب شخصی مدیر | مسیر پول باید قابلپیگیری باشد. |

| حقوق و دستمزد | لیست بیمه، لیست مالیات حقوق، قرارداد کار | پرداخت نقدی بدون لیست بیمه یا لیست مالیات | نبود لیست باعث رد کامل هزینه میشود. |

| هزینههای اداری | اجاره دفتر، آب، برق، گاز، اینترنت، لوازم اداری | خریدهای اداری بدون فاکتور یا فاقد ارتباط با فعالیت | هزینه باید ضروری و مستند باشد. |

| هزینههای رفاهی کارکنان | ایابوذهاب، نهار، رفاهیات با سقف قانونی | هزینه مهمانیها، جشنهای خانوادگی، هدیه شخصی | هزینه غیرمرتبط یا خارج از سقف رد میشود. |

| تبلیغات و بازاریابی | تبلیغات گوگل، اینستاگرام، بنر، چاپی با فاکتور رسمی | تبلیغات بدون قرارداد، پرداخت نقدی به فریلنسر | نبود سند رسمی دلیل اصلی رد است. |

| استهلاک و داراییهای ثابت | تجهیزات با فاکتور رسمی + ثبت در دفتر اموال | دارایی به نام مدیر، دارایی ثبتنشده، خرید بدون سند | دارایی باید رسمی و ثبتشده باشد. |

| خدمات تخصصی و پیمانکاری | قرارداد + فاکتور رسمی + گزارش کار | هزینه خدمات بدون قرارداد یا بدون خروجی | نبود قرارداد باعث رد کامل هزینه میشود. |

| هزینههای مالی و بانکی | کارمزد بانکی، ضمانتنامه، سود وام مجاز | بهره وام شخصی، کارمزدهای غیرمستند | وام باید رسمی و مربوط به شرکت باشد. |

| جریمهها و خسارتها | — (قابلقبول نیستند) | جریمه مالیات، بیمه، جرایم رانندگی | جریمهها در هیچ شرایطی قابلقبول نیستند. |

| هزینههای غیرمرتبط | — (اصلاً ثبت نمیشوند) | خرید وسایل شخصی، هزینه خانوادگی، هزینه سفر غیرکاری | ارتباط با فعالیت شرکت شرط اصلی پذیرش است. |

| هزینههای زمانی | هزینه در دوره مالی مربوط ثبت شده | هزینهای که دیر ثبت شده یا سال مالی اشتباه | اصل تطابق زمان رعایت نشده است. |

نحوه ثبت هزینههای معاف از مالیات در دفاتر و اظهارنامه

نحوه ثبت هزینههای معاف از مالیات در دفاتر و اظهارنامه یکی از مهمترین بخشهای حسابداری مالیاتی است؛ زیرا حتی اگر یک هزینه کاملاً واقعی و قانونی باشد، اما درست ثبت نشده باشد، در زمان رسیدگی مالیاتی رد میشود. بسیاری از کسبوکارها میپرسند: «چطور بفهمم یک هزینه معاف از مالیاته؟» پاسخ این است که هزینه باید هم بهدرستی ثبت شود و هم مدارک کافی برای اثبات آن وجود داشته باشد.

۱. ثبت هزینهها در دفاتر روزنامه و کل

تمام هزینههای معاف یا قابلقبول باید ابتدا در دفتر روزنامه ثبت و سپس به دفتر کل منتقل شوند. ثبت باید شامل موارد زیر باشد:

- تاریخ دقیق

- شرح هزینه

- نام فروشنده

- شماره فاکتور

- مبلغ هزینه

- حساب معین و تفضیلی مرتبط

اگر هزینهای در دفاتر ثبت نشده باشد، حتی با فاکتور رسمی نیز در رسیدگی رد میشود.

۲. استفاده از حسابهای معین و تفضیلی

برای جلوگیری از ابهام، هزینهها باید در گروههای زیر تفکیک شوند:

- هزینههای اداری

- هزینههای پرسنلی

- هزینههای تولید

- هزینههای مالی

- هزینههای تبلیغات

- هزینههای بیمه

- هزینههای استهلاک

این تفکیک موجب میشود ممیز مالیاتی در زمان رسیدگی هیچ ابهامی در ماهیت هزینه نداشته باشد.

۳. ثبت سند پرداخت

هر هزینه باید همراه با سند پرداخت بانکی ثبت شود. پرداخت نقدی یا پرداخت از حساب شخصی مدیر از مهمترین دلایل رد هزینههاست.

۴. ثبت هزینهها در اظهارنامه مالیاتی

در زمان تنظیم اظهارنامه:

- تمام هزینههای قابلقبول باید در بخش هزینهها وارد شوند.

- هزینههای استهلاک باید طبق جدول استهلاک محاسبه شوند.

- هزینههای مشروط (مثل رفاهی کارکنان) باید با مدارک کامل درج شوند.

عدم ثبت هزینهها در اظهارنامه باعث میشود شرکت عملاً از حق معافیت آن محروم شود.

۵. نگهداری مدارک پشتیبان

برای هر هزینه باید مجموعهای از مدارک شامل فاکتور، قرارداد، رسید بانکی و گزارش کار نگهداری شود. این اسناد باید حداقل ۱۰ سال محفوظ بمانند.

چکلیست کنترل اسناد مالیاتی

چکلیست کنترل اسناد مالیاتی ابزار اصلی برای مدیریت ریسک مالیاتی در هر کسبوکار است. بدون داشتن این چکلیست، احتمال اینکه برخی هزینهها ناقص ثبت شوند، مدارک بهدرستی تکمیل نشده باشند یا برخی هزینهها در اظهارنامه فراموش شوند، بسیار زیاد است. این موضوع در نهایت باعث رد هزینهها، افزایش مالیات پرداختی و حتی جرایم مالیاتی خواهد شد.

به همین دلیل حسابداران حرفهای همیشه پیش از ارائه دفاتر یا اظهارنامه، تمام مدارک را با یک چکلیست دقیق بررسی میکنند.

۱. بررسی کامل فاکتورهای هزینه و خرید

این مرحله از مهمترین قسمتهای چکلیست است؛ زیرا فاکتور رسمی، اصلیترین سند هزینه محسوب میشود.

هر فاکتور باید شامل موارد زیر باشد:

- شماره اقتصادی فروشنده

- شناسه یکتای مالیاتی

- شماره سریال معتبر

- مشخصات خریدار

- تاریخ صحیح مطابق سال مالی

- شرح دقیق کالا یا خدمت

- نرخ و مبلغ ارزش افزوده (در صورت مشمول بودن)

- مهر و امضا

فاکتورهایی که یکی از موارد فوق را ندارند، یا توسط فروشنده غیررسمی صادر شده باشند، معمولاً رد میشوند.

۲. کنترل مدارک پرداخت (بانکی و تراکنشی)

دارایی تنها پرداختهایی را میپذیرد که مسیر پول آنها روشن باشد.

در این مرحله باید بررسی شود:

- پرداخت از حساب بانکی شرکت انجام شده باشد

- رسید واریز، شماره پیگیری و تاریخ پرداخت موجود باشد

- مبلغ پرداختشده با فاکتور یکسان باشد

- پرداخت نقدی انجام نشده باشد

- پرداخت از حساب شخصی مدیر انجام نشده باشد

مسیر مبهم پول → رد هزینه قطعی

۳. کنترل مدارک پشتیبان خدمات

برای هزینههایی که ماهیت خدماتی دارند، مثل: طراحی سایت ، مشاوره حقوقی و مالی ، خدمات بازاریابی ، خدمات IT ، امور پیمانکاری وجود قرارداد رسمی، صورتجلسه تحویل کار، گزارش عملکرد و فاکتور معتبر الزامی است. هزینه خدمات بدون گزارش کار یکی از شایعترین دلایل رد هزینههاست.

۴. بررسی ثبت هزینهها در دفاتر قانونی

در این مرحله حسابدار باید مطمئن شود که:

- تمام هزینهها در دفتر روزنامه ثبت شدهاند

- سندهای مرتبط در دفتر کل صحیح انتقال یافتهاند

- حساب معین و تفضیلی مناسب انتخاب شده است

- هزینه در دوره مالی صحیح ثبت شده

- پیوست مدارک در سند حسابداری وجود دارد

هرگونه مغایرت بین اسناد و دفاتر → دلیل رد هزینه

۵. کنترل اسناد پرسنلی

هزینههای پرسنلی همیشه حساسیت بالایی دارند.

لازم است:

- لیست بیمه ماهانه ارسال شده باشد

- لیست مالیات حقوق در سامانه ثبت شده باشد

- فیش حقوقی هر پرسنل موجود باشد

- جدول حضور و غیاب کامل باشد

- پرداختها بهصورت بانکی انجام شده باشد

۶. بررسی نهایی قبل از ارسال اظهارنامه

در مرحله پایانی، حسابدار باید:

- هزینههای ثبتشده را با دفاتر و فاکتورها تطبیق دهد

- مغایرتها را رفع کند

- تمام هزینههای قابلقبول را در اظهارنامه وارد کند

- مدارک پشتیبان را بایگانی و در پرونده مالیاتی ذخیره کند

بهترین راههای کاهش مالیات با ثبت صحیح هزینهها

کاهش قانونی مالیات یکی از مهمترین دغدغههای مدیران کسبوکار است و مؤثرترین ابزار برای رسیدن به این هدف، ثبت صحیح و دقیق هزینههای قابلقبول مالیاتی است. هزینهها زمانی میتوانند مالیات شرکت را کاهش دهند که مطابق قوانین ثبت شده باشند و مدارک لازم برای اثبات آنها وجود داشته باشد. در واقع، ثبت درست هزینهها نهتنها یک اقدام حسابداری، بلکه یک استراتژی مهم برای مدیریت مالی و کاهش بار مالیاتی است.

۱. ثبت همه هزینهها با فاکتور رسمی و معتبر

مهمترین عامل کاهش مالیات، دریافت فاکتور رسمی دارای شناسه یکتا، شماره اقتصادی و مشخصات کامل است. هزینههایی که با فاکتور رسمی ثبت میشوند تقریباً همیشه پذیرفته میشوند و بهصورت مستقیم درآمد مشمول مالیات را کاهش میدهند.

۲. پرداخت از حساب بانکی شرکت

پرداخت بانکی از حساب شرکت یکی از شروط اصلی پذیرش هزینههاست.

پرداخت نقدی یا پرداخت از حساب شخصی مدیر در ۹۰٪ موارد باعث رد هزینه میشود.

مسیر مالی شفاف = کاهش مالیات کاملاً قانونی.

۳. استفاده درست از استهلاک داراییها

استهلاک یکی از بهترین فرصتهای قانونی برای کاهش مالیات است.

داراییهایی مانند تجهیزات اداری، ماشینآلات، کامپیوتر و تجهیزات شبکه، هر سال درصدی از ارزش خود را از طریق استهلاک کم میکنند و این مبلغ بهعنوان هزینه قابلقبول ثبت میشود.

۴. داشتن قرارداد و گزارش کار برای خدمات

هزینههای مربوط به طراحی، مشاوره، بازاریابی و پروژههای پیمانکاری تنها زمانی پذیرفته میشوند که:

- قرارداد رسمی

- گزارش کار

- فاکتور معتبر

وجود داشته باشد. این مدارک باعث میشوند هزینهها بهطور کامل قابلقبول شوند و مالیات کاهش یابد.

۵. ثبت منظم هزینهها در دفاتر قانونی

هزینههایی که در دفاتر روزنامه و کل ثبت نشدهاند—even اگر واقعی و قانونی باشند—قابلقبول نیستند.

ثبت صحیح در دفاتر و تطبیق آن با فاکتورها یک راه قطعی برای کاهش مالیات است.

۶. استفاده از هزینه های تبلیغات و بازاریابی

هزینه تبلیغات یکی از مؤثرترین روشهای کاهش مالیات است؛ زیرا کاملاً قابلقبول و بدون سقف مشخص است، به شرط آنکه فاکتور رسمی وجود داشته باشد.

با رعایت این اصول، شرکت میتواند بهطور کاملاً قانونی مالیات خود را کاهش داده و عملکرد مالی شفاف و قابل دفاع ارائه دهد.

جمعبندی

در پایان این راهنمای جامع، اکنون روشن است که مدیریت هزینهها و ثبت صحیح آنها یکی از کلیدیترین عوامل در کاهش قانونی مالیات و جلوگیری از مشکلات مالیاتی است. شناخت هزینههای قابلقبول، آگاهی از هزینههایی که ممکن است در رسیدگی مالیاتی رد شوند، تهیه فاکتور رسمی، مستندسازی پرداختها و ثبت دقیق در دفاتر، همگی مجموعه اقداماتی هستند که باعث میشوند شرکتها با کمترین چالش در فرآیند رسیدگی مواجه شوند.

از سوی دیگر، وجود قوانین متعدد، آییننامههای مختلف، تغییرات سالانه مقررات و حساسیت بالای ممیزان مالیاتی باعث میشود که بسیاری از کسبوکارها—بهویژه شرکتهای کوچک و متوسط—در انجام صحیح این مراحل دچار مشکل شوند. ثبت غلط هزینهها، نگهداری ناقص اسناد، نبود قراردادهای رسمی یا پرداخت نقدی تنها بخشی از مواردی هستند که میتوانند باعث رد هزینهها و افزایش مالیات شوند. به همین دلیل داشتن یک سیستم مالی دقیق و نظارت حرفهای امری ضروری است.

در چنین شرایطی، همکاری با یک مجموعه متخصص و باتجربه میتواند تفاوت بزرگی ایجاد کند. استفاده از خدمات حرفهای حسابداری و مالیاتی به شما کمک میکند تا:

- هزینهها بهشکل کاملاً قانونی و صحیح ثبت شوند

- اظهارنامه مالیاتی بدون خطا و مطابق با جدیدترین قوانین تهیه شود

- ریسک رد هزینهها، جریمهها و بدهی مالیاتی کاهش یابد

- یک سیستم شفاف و قابل دفاع در برابر ممیزان ایجاد شود

- از فرصتهای قانونی کاهش مالیات به بهترین شکل استفاده کنید

بر همین اساس، توصیه میشود برای اطمینان از صحت فرآیندهای مالی، از شرکت حسابداری تهران محاسبان تلاشگر خبره استفاده کنید. این مجموعه با تیمی متخصص، تجربه گسترده در پروندههای مالیاتی و ارائه خدمات حسابداری مستقل، میتواند خیال شما را از مدیریت مالی و مالیاتی کاملاً راحت کند و شرکت شما را در مسیر رشد پایدار قرار دهد.

سوالات متداول

۱) چگونه بفهمم هزینه قابل قبول است؟

هزینه زمانی قابلقبول مالیاتی است که چهار شرط اصلی را داشته باشد:

۱. مرتبط با فعالیت اقتصادی شرکت باشد.

۲. واقعی و مستند باشد.

۳. فاکتور رسمی و پرداخت بانکی داشته باشد.

۴. در دفاتر قانونی و اظهارنامه ثبت شده باشد.

اگر این موارد رعایت شود، هزینه تقریباً همیشه توسط دارایی پذیرفته میشود.

۲) هزینه بدون فاکتور رد میشود؟

بله، در ۹۰٪ موارد هزینه بدون فاکتور رسمی رد میشود.

فقط در موارد بسیار محدود مثل هزینههای جزئی یا مواردی که مدارک جایگزین مثل رسید بانکی و قرارداد قوی وجود دارد، ممکن است بخشی از آن قابلقبول شود.

اما قاعده کلی این است: هزینه = فاکتور رسمی + سند پرداخت بانکی + ثبت حسابداری

۳) حقوق و مزایا چطور محاسبه میشود؟

حقوق و مزایا زمانی قابلقبولاند که:

- لیست بیمه ماهانه ارسال شده باشد

- لیست مالیات حقوق ثبت شده باشد

- قرارداد کار معتبر وجود داشته باشد

- فیش حقوقی و حضور و غیاب کامل باشد

مزایا شامل: عیدی، سنوات، اضافهکار، حق مأموریت، پاداش و کمکهزینههاست.

تمام این مبالغ در صورتی که رسمی باشند بهطور کامل قابلقبول مالیاتی هستند.

۴) چرا هزینه رد میشود؟

هزینهها به دلایل زیر رد میشوند:

- نداشتن فاکتور رسمی

- پرداخت نقدی یا پرداخت از حساب شخصی

- نبود قرارداد یا گزارش کار

- عدم ثبت در دفاتر قانونی

- هزینه نامرتبط با فعالیت شرکت

- مغایرت بین فاکتور و دفاتر

- ثبت در سال مالی اشتباه

حتی هزینه واقعی بدون مدارک رسمی رد میشود.

۵) تبلیغات قابلقبول است؟

بله، هزینههای تبلیغات و بازاریابی ۱۰۰٪ قابلقبول هستند، مثل:

- تبلیغات آنلاین (اینستاگرام، گوگل، وبسایتها)

- طراحی محتوای تبلیغاتی

- چاپ بنر، تراکت، کاتالوگ

- تبلیغات محیطی

فقط باید فاکتور رسمی، قرارداد و گزارش عملکرد وجود داشته باشد.

۶) چطور هزینهها را درست ثبت کنیم؟

برای ثبت صحیح هزینهها باید:

۱. فاکتور رسمی معتبر دریافت کنید.

۲. پرداخت از حساب بانکی شرکت انجام شود.

۳. سند حسابداری در دفتر روزنامه ثبت شود.

۴. انتقال به دفتر کل انجام گیرد.

۵. مدارک پشتیبان (قرارداد، صورتجلسه، رسید تحویل) ضمیمه شود.

۶. هزینه در دوره مالی صحیح ثبت شود.

۷. همه هزینهها در اظهارنامه ثبت شوند.

با این روش، احتمال رد هزینه تقریباً صفر میشود.

درج دیدگاه