اظهارنظر حسابرسی ، راهکاری برای فهم وضعیت مدیریت اجرایی، عملیاتی و مالی در یک شرکت به منظور تحقق اهداف از پیش تعیین شده و راستی آزمایی فعالیت ها از دیدگاه یک ناظر حقوقی قانونی اعتباردهی شده مستقل است. اظهارنظر حسابرسی ، شرط لازم یا شرط کافی برای خرید یا فروش سهم نیست و صرفا، ما را در جریان رخدادهای مالی در پروژه ها و قراردادهای شرکت مورد حسابرسی قرار می دهد. انواع اظهارنظر و مواردی که در هر یک دخیل است را در این گزارش از ایران فاینانس ارائه کردیم.

حتما بخوانید: اصطلاحات تخصصی مالی و معادل انگلیسی آنها

اظهارنظر حسابرسی چیست؟

اظهارنظر حسابرسی (audit comments)، انواع مختلف دارد. یک اظهارنظر، مقبول است است و یک اظهارنظر، مشروط و یک اظهار نظر مردود و گاهی، حسابرس ، اظهارنظر نمی کند.

همان طور که میدانید، حسابرسی (auditing)، شامل اجرای روش هایی به منظور تحقق اطلاعات و داده های افشا شده در صورت های مالی یک شرکت است و انتخاب روش، به تصمیم حسابرس بستگی دارد که شامل ارزيابی خطرهای تحريف با اهميت ناشي از تقلب يا اشتباه در صورتهای مالی، بستگي دارد.

به منظور تشخیص این خطرها، کنترل های داخلی به منظور تهیه و ارائه صورت مالی جهت طراحی روش های حسابرسی مناسب شرایط موجود و نه به قصد اظهار نظر نسبت به اثربخشی کنترلهای داخلی واحد تجاری، بررسی می شود.

پس در حسابرسی، ما دنبال ۲ موضوع هستیم. یکی ارزیابی مطلوب رویه های حسابداری و دیگری، راستی آزمایی برآوردهای حسابداری انجام شده و کلیت صورت های مالی.

منظور از اظهارنظر مقبول چیست؟

منظور از اظهارنظر مقبول، اظهارنظری است که حسابرس را به این درک برساند که با بررسی صورت های مالی بر اساس استانداردهای حسابداری، واحد مالی مورد رسیدگی قرار گرفته، در مختصات قابل قبول قرار دارد. در واقع، حسابرس باید این به نتیجه برسد که در بررسی وضعیت مالی، نتایج عملیات و تغییرات در وضعیت مالی را از جنبه های مختلف، ارزیابی کرده و مطابق معیارهای پذیرفته شده حسابداری است.

اظهارنظر مقبول با تعدیل نشده، زمانی رخ می دهد که صورت مالی، از هر نوع تحریفی به دور باشد.

منظور از اظهارنظر مشروط چیست؟

|

بند مشروط |

توضیح | نمونه اثر | کاربرد |

|

محدودیت در دسترسی به اطلاعات |

حسابرس نتوانسته تمام اسناد و مدارک مورد نیاز را بررسی کند | ممکن است برخی دادهها ناقص گزارش شوند |

هشدار به مدیران برای ارائه اطلاعات تکمیلی |

| اختلاف نظر با مدیریت | حسابرس و مدیریت بر برخی آیتمهای مالی توافق ندارند | تأثیر بر تصمیمگیری در بخشهای خاص |

شفافسازی اختلافات و ثبت توضیحات در گزارش |

|

رعایت نکردن استانداردهای حسابرسی |

بخشی از عملیات مالی مطابق اصول پذیرفتهشده حسابداری نیست | کاهش اعتبار بخشی از گزارش |

اطلاع به سهامداران و نهادهای نظارتی برای اقدامات اصلاحی |

|

محدودیت زمانی |

زمان کافی برای بررسی تمام بخشها وجود نداشته است | امکان خطا در گزارش |

توصیه برای تمدید بررسی یا جمعآوری دادههای تکمیلی |

منظور از اظهارنظر مشروط، اظهارنظری است که بر اساس شرط بنا شده است. هر زمان، حسابرس تشخیص دهد که صورت های مالی، مشمول تحریف و نقاط مجهول است و با عواملی که رسیدگی به صورت های مالی را محدود می کند برخورد کند، اظهارنظر مشروط می کند.

اگر میزان مجهولات و تحریفات در صورت های مالی، به گونه ای باشد که دارای اثر با اهمیت اما غیر اساسی بر صورت مالی بنگاه باشد، گزارشات حسابرسان، بر اساس اظهارنظر مشروط بنا می شود. اظهارنظر مشروط حسابرسان، اظهارنظر مقبول است.

اما موارد مشروط در بند هایی ذکر می شود که معمولا مورد نظر سهامداران حقوقی یا حقوقی بنگاه قرار می گیرد تا از مدیران، مطالبه کنند. معمولا پایه اختلافات سهامداران و انتقادات آن ها از مدیران شرکت های بورسی، بر اساس بندهای مربوط به اظهارنظر مشروط حسابرسان شکل می گیرد که گاها، فضای داغی را در مجامع بورسی در فصل مجامع، شکل می دهد.

اظهارنظر مردود

منظور از اظهارنظر مردود یا منفی، اظهارنظری است که حسابرس، بر اساس شواد و قراین و مدارک و مستنداتی که در اختیار دارد، به این درک برسد که به قدری اطلاعات، مجهول و داده ها تحریف شده است که تاثیر با اهمیت و فراگیری در ارزشیابی او از صورت های مالی داشته و او قادر به ارزشیابی و تحلیل نیست. در این حالت، گزارش حسابرسی به صورت مردود ارائه می شود.

معمولا زمانی اظهارنظر مردود ارائه می شود که تحریف داده ها، مطلوبیت کلی صورت مالی را مخدوش کند.

عدم اظهارنظر

از جمله اظهارنظر های حسابرسی، گزارش عدم اظهار نظر است. زمانی گزارش حسابرس، عدم اظهار نظر است که یا با محدودیت رسیدگی مواجه شود یا این که در صورت های مالی، ابهام فراگیر در مطلوبیت کلی صورت مالی مشاهده کند و آثار این ابهامات به قدری باشد، حسابرس قادر به بررسی صورت های مالی و اظهارنظر درست درباره آن ها طبق استانداردهای حسابداری نباشد.

در گزارش عدم اظهارنظر، حسابرسان، هیچ اظهارنظری نمی کنند. بنابراین هر وقت مشاهده کردید که حسابرس، عدم اظهار نظر اعلام کرده است، بند اظهارنظر حسابرس با جمله: «به نظر این موسسه» آغاز نمیشود.

اظهارنظر تعدیل شده یا تعدیل نشده

منظور از اظهارنظر تعدیل شده، همان عدم اظهارنظر، اظهارنظر مشروط و اظهارنظر مردود یا منفی است که در پاراگراف های بالا در این گزارش سایت محاسبان خبره به آن اشاره کردیم. اظهار نظر تعدیل نشده، اظهارنظر مطلوب است.

منظور از اظهارنظر تعدیل نشده، اظهارنظری است که حسابرس در بررسی صورت های مالی طبق استانداردهای حسابداری کرده و تنظیم صورت های مالی را مطلوب، توصیف می کند. در واقع زمانی حسابرس، اظهارنظر تعدیل نشده میکند که بر اساس نتیجه گیری او، از همه جنبه های با اهمیت، صورت های مالی بنگاه، مطابق استاندارد است.

در مقابل، اظهارنظر تعدیل شده حسابرسان زمانی است که صورت مالی، مصداق تحریف با اهمیت باشد. یعنی آن قدار داده ها و شواهد و مستندات برای ارزیابی صورت های مالی بنگاه توسط حسابرس، ناکافی و نادرست باشد که قادر به نتیجه گیری نباشد. سطح تحریفات، بایستی با اهمیت باشد تا حسابرس را به اظهارنظر تعدیل شد، سوق دهد.

طبق استاندارد ۷۰۵ که مصادیق اظهارنظرهای تعدیل شده در گزارس حسابرس مستقل را بیان کرده است، حسابرس باید اظهارنظر خود را گزارش حسابرسی تعدیل کند. همان طور که در بالا گفتیم، وجود تحریف در صورت مالی، محدودید در پی بردن به شواهد حسابرسی مطلوب و کافی و ابهام اساسی در صورت های مالی، از جمله مسائلی است که در اظهار نظر تعدیل شده نقش داشته و اظهارنظر مشروط، مردود یا عدم اظهارنظر را در پی دارد.

چند مثال

برای مرور مواردی که در بالا اشاره کردیم، چند مثال کاربردی می زنیم.

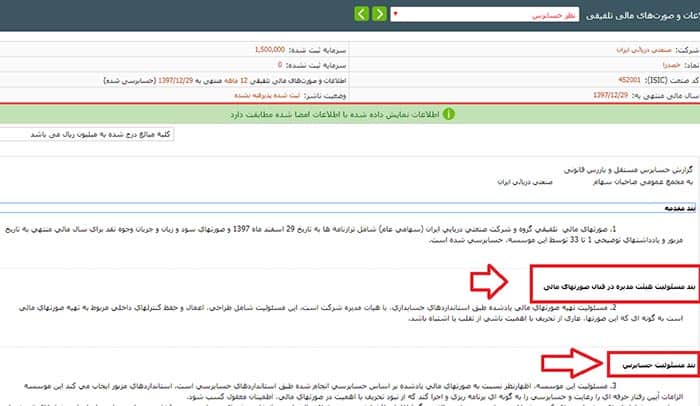

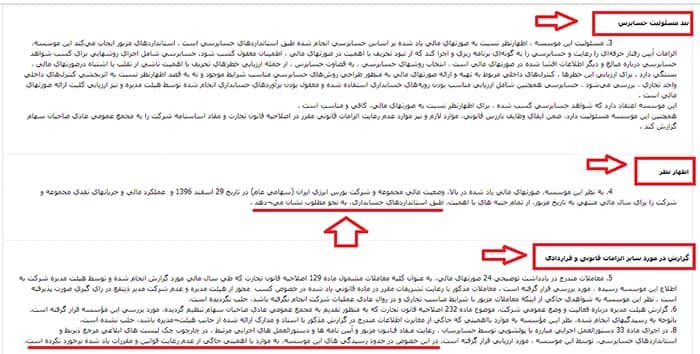

عکس بالا، مربوط به گزارش حسابرس مستقل و بازرس قانونی به مجمع عمومی صاحبان سهام شرکت صنعتی دریایی ایران با نام خصدرا است که صورت های مالی تلفیقی ۱۲ ماهه منتهی به ۲۹ اسفند ماه سال ۹۷ حسابرسی شده را نشان می دهد.

شرکت صدرا، یکی از جنجالی ترین سهام در بازار بورس ایران است که در آبان ۹۸، در بازار پایه فرابورس قرار داشت. این شرکت بیش از ۲۰ سال است که تجدید ارزیابی دارایی ها نداده و هم چنان ۱.۵ میلیارد قطعه سهم می باشد. برای اهالی قدیمی بازار سرمایه، شرکت خصدرا، نماد عدم شفافیت و مجهول بودن صورت های مالی است با این که غول تجهیزات سازی در صنعت نفت و گاز و پترشیمی محسوب می شود.

همان طور که در عکس بالا مشاهده می کنید، در بند مسئولیت هیات مدیره در قبال صورت های مالی در گزارش حسابرس آمده است که مسئولیت تهیه صورت های مالی یاد شده طبق استانداردهای حسابداری، با هیات مدیره شرکت است. این مسئولیت، شامل طراحی، اعمال و حفظ کنترل های داخلی مربوط به تهیه صورت های مالی است به گونه ای که این صورت ها، عاری از تحریف با اهمیت ناشی از تقلب یا اشتباه باشد.

در واقع حسابرس قانونی یک شرکت سهامی عام، در بند اول گزارش حسابرسی خود به صراحت اعلام می کند که گزارش او، مبتنی به صورت های مالی است که شرکت تهبه کرده و مسئولیت هر تحریف با اهمیت یا تقلب و گزارشات صوری، با شرکت است.

در بند مسئولیت حسابرس به این موضوع اشاره شده است که مسئولیت موسسه حسابرسی قانونی، اظهار نظر درباره صورت های مالی یاده شده بر اساس حسابرسی انجام شده طبق استاندارد های حسابرسی است.

کلیه شرکت های حسابرسی قانونی،ملزم به رعایت آیین رفتار حرفه ای حسابرسی است تا حسابرسی را به گونه ای برنامه ریزی و هدایت کنند که از نبود تحریف در صورت های مالی، اطمینان حاصل کنند و نظر آن مستند به اطلاعات درست باشد.

(بخش هایی که علامت گذاری شده را در اظهارنظر حسابرس قانونی خصدرا نگاه کنید. جاهایی که حسابرس قانونی، تشخیص دهد که ابهام یا تحریف با اهمیت رخ داده، از اظهار نظر پرهیز می کند و اعلام می دارد که تعیین اثر فلاان چیز، برای این موسسه مقدور نیست)

موسسه حسابرس قانونی که اظهارنظر حسابرسی شرکت صنایع دریایی ایران (خصدرا) را برای بازه زمانی فوق الذکر ارائه کرده است، در اظهارنظر خود به صراحت اعلام کرده که شواهد حسابرسی کسب شده برای اظهارنظر مشروط نسبت به صورت های مالی تلفیقی صنایع دریایی ایران، کافی و مناسب است.

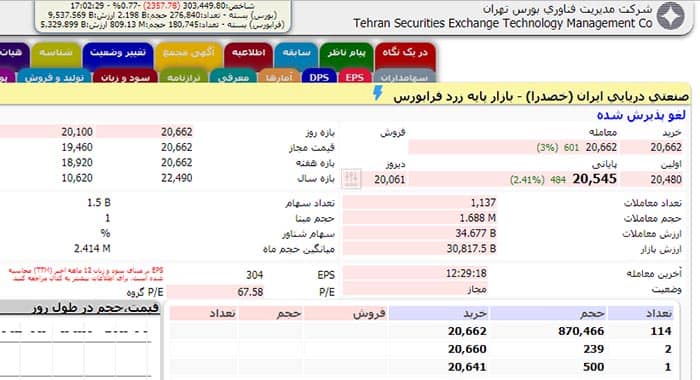

(تابلو نماد خصدرا در ۵ آبان ۹۸ مشاهده می کنید)

موسسه حسابرسی قانونی به عنوان بازرس قانونی، مسئولیت دارد که موارد عدم رعایت الزامات قانونی مقرر در اصلاحیه قانون تجارت را به مجمع عمومی عادی صاحبان سهام شرکت خصدرا، گزارش کند.

(اظهارنظر مشروط حسابرس قانونی خصدرا در بند ۷ ارائه شده و بند های استثنا مورد تاکید قرار گرفته است. )

در مبانی اظهار نظر مشروط حسابرس قانونی شرکت صدرا آمده است که تا تاریخ اعلام این گزارش، تاییدیه های درخواستی در خصوص حساب های بانکی شرکت اصلی و حساب های شرکت های فرعی مثل فلان به مبلغ فلان، وصول نشده است.

یا مثلا در اظهارنظر مشروط حسابرس قانونی خصدرا آمده بودکه در قرارداد فلان، ماده ۲ فلان توافق نامه صورت نگرفته و لذا، تعیین آثار تعدیلات احتمالی که در صورت تعیین تکلیف موارد فوق بر صورت های مالی ضرورت می یافت، در حال حاصر برای موسسه حسابرسی قانونی شرکت خصدار، مقدور نیست.

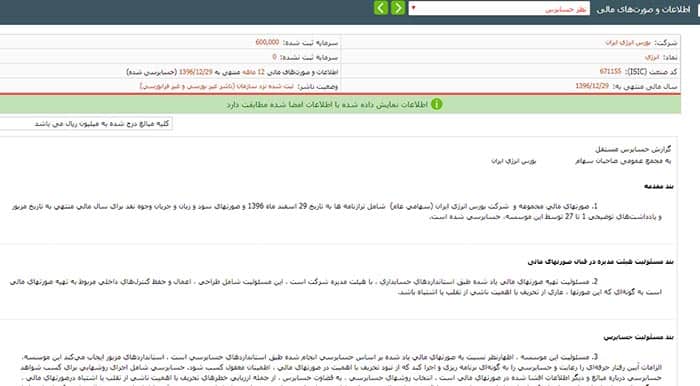

شرکت دیگری که بررسی می کنیم، بورس انرژی ایران با نماد «انرژی۳» است. طبق گزارش حسابرسی مستقل به مجمع عمومی صاحبان سهام مربوط به اطلاعات صورت های مالی ۱۲ ماهه منتهی به ۲۹ اسفند ۱۳۹۶ حسابرسی شده، صورت های مالی شرکت در این بازه زمانی، از تمام جنبه های با اهمیت، طبق استانداردهای حسابداری تنظیم شده است.

اما در بخش گزارش در مورد سایر الزمات قانونی و قراردادی، شرکت موسسه دایا رهیافت اعلام می کند که نظر این موسسه درباره یادداشت توضیحی شماره ۲۴ صورت های مالی این است که معاملات مزبور با شرایط مناسب تجاری و در روال عادی عملیات شرکت انجام شده است و شواهدی دال بر این که معاملات با شرایط مناسب تجاری صورت نگرفته باشد، حاصل نشد.

(تابلو نماد انرژی ۳ در ۵ آبان ۹۸ را مشاهده می کنید)

حسابرس همیشه با در حدود رسیدگی و اختیاراتی که دارد، طبق استاندارد ها، نظر دهد. لذا همواره در گزارش حسابرسی با این جمله مواجه می شویم: این موسسه به موارد با اهمیتی حاکی از عدم رعایت قوانین و مقررات برخورد کرده/نکرده است.

مراحل تهیه گزارش حسابرسی

تهیه یک گزارش حسابرسی دقیق و معتبر نیازمند رعایت گامهای مشخص و پیروی از استانداردهای حسابرسی است. این مراحل به حسابرسان کمک میکند تا اطمینان حاصل کنند که تمام اطلاعات مالی شرکت به درستی بررسی و ثبت شدهاند و اظهار نظر حسابداری ارائه شده مطابق اصول پذیرفتهشده است. رعایت صحیح این مراحل همچنین موجب کاهش خطاهای احتمالی و افزایش اعتماد مدیران و سهامداران میشود.

مراحل اصلی تهیه گزارش حسابرسی عبارتاند از:

- برنامهریزی و تعیین اهداف حسابرسی: در این مرحله حسابرس محدوده بررسی، منابع اطلاعاتی و روشهای جمعآوری دادهها را مشخص میکند.

- جمعآوری و بررسی اطلاعات مالی: شامل بررسی دفاتر مالی، اسناد خرید و فروش و معاملات شرکت برای اطمینان از صحت دادهها و کاهش خطاهای احتمالی.

- ارزیابی ریسک و شناسایی بندهای مشروط: حسابرس نقاط ضعف احتمالی را شناسایی کرده و در صورت نیاز بندهای مشروط را در نظر میگیرد تا چکلیست گزارش حسابرسی تکمیل شود.

- تهیه پیشنویس گزارش: براساس دادهها و ارزیابیها، پیشنویس نمونه گزارش حسابرسی مشروط یا مقبول آماده میشود.

- بازنگری و تایید نهایی: در این مرحله اصلاحات لازم انجام شده و گزارش نهایی شامل اظهار نظر مقبول، مشروط، تعدیل نشده یا مردود صادر میشود.

بندهای مشروط گزارش حسابرسی

بندهای مشروط در گزارش حسابرسی زمانی استفاده میشوند که حسابرس با محدودیتهای دسترسی به اطلاعات یا مشکلات خاص در فرآیند حسابرسی مواجه باشد. این بندها به مدیران، سرمایهگذاران و سایر ذینفعان اطلاع میدهند که اظهار نظر حسابداری ارائه شده تحت شرایط خاصی صادر شده و ممکن است شامل محدودیتها یا اصلاحات آینده باشد. وجود این بندها باعث شفافیت بیشتر و کاهش ریسک سوءتفاهم در استفاده از گزارش میشود.

هر بند مشروط معمولاً شامل توضیحی درباره مشکل یا محدودیت است و اثر آن بر نمونه گزارش حسابرسی مشروط مشخص میشود. به عنوان مثال، ممکن است حسابرس نتواند صحت برخی داراییها یا بدهیها را به طور کامل بررسی کند؛ در این صورت، بند مشروط ذکر میکند که این محدودیت وجود دارد و تاثیر آن روی تصمیمگیری مدیران و سرمایهگذاران باید در نظر گرفته شود.

بندهای مشروط میتوانند شامل موارد زیر باشند:

- محدودیت دسترسی به اسناد یا مدارک مالی

- عدم اطمینان از ارزش داراییها یا بدهیها

- مشکلات مربوط به صحت اطلاعات ارائه شده توسط مدیریت

- اختلاف نظر در تفسیر استانداردهای حسابرسی

توضیح دقیق هر بند و اثر آن بر گزارش باعث میشود چکلیست گزارش حسابرسی کامل شده و حسابرس بتواند تفاوت اظهار نظر تعدیل نشده و تعدیل شده را به وضوح مشخص کند. این اقدامات نه تنها کیفیت گزارش را افزایش میدهد، بلکه اعتماد ذینفعان به اطلاعات مالی ارائه شده را نیز تقویت میکند.

جدول توضیح بندهای مشروط

|

نوع بند مشروط |

توضیح بند | اثر بر گزارش |

مثال عملی |

|

محدودیت دسترسی |

حسابرس نتواند به برخی اسناد یا مدارک مالی دسترسی داشته باشد | گزارش مشروط صادر میشود و امکان تأیید کامل اطلاعات محدود میشود | عدم دسترسی به دفاتر فروش یا قراردادهای مالی |

| عدم اطمینان از ارزش داراییها | ارزش برخی داراییها یا بدهیها بهطور کامل قابل تأیید نباشد | اثر بر صحت گزارش و اعتماد سرمایهگذاران دارد |

ارزیابی غیرقطعی موجودی انبار یا دارایی ثابت |

|

مشکلات صحت اطلاعات مدیریت |

اختلاف یا نقص در اطلاعات ارائه شده توسط مدیریت | نیاز به ذکر محدودیت در گزارش و هشدار به استفادهکنندگان |

گزارش مالی ناقص یا متناقض ارائه شده توسط واحد مالی |

|

اختلاف تفسیر استانداردهای حسابرسی |

حسابرس و مدیریت در تفسیر استانداردها اختلاف داشته باشند | گزارش مشروط با توضیح تفاوت تفسیر صادر میشود |

برداشت متفاوت از استانداردهای بینالمللی حسابرسی در ثبت بدهیها |

این جدول کمک میکند تا اثر هر بند مشروط به صورت واضح و قابل فهم برای مدیران، سرمایهگذاران و سایر ذینفعان نمایش داده شود و نمونه گزارش حسابرسی مشروط با شفافیت بیشتری ارائه گردد.

نقش شرکت حسابداری فاینانس در اظهارنظر حسابرسی

شرکت حسابداری و مالیاتی ایران فاینانس با ارائه خدمات حسابرسی دقیق و نگارش اظهارنظر حسابرس حرفهای، به شرکتها کمک میکند تا:

- صورتهای مالی خود را کاملاً منطبق با استانداردها ارائه دهند.

- از مشکلات احتمالی در ممیزیها و بررسیهای مالیاتی جلوگیری کنند.

- اعتماد سهامداران و مراجع قانونی را به شکل رسمی و مستند جلب نمایند.

برای دریافت خدمات حسابرسی و اطمینان از صحت صورتهای مالی، میتوانید با شرکت حسابداری فاینانس تماس بگیرید و از مشاوره تخصصی کارشناسان حرفهای بهرهمند شوید.

چند نکته مهم

- اظهارنظر حسابرس قانونی و گزارشات صورت های مالی حسابرسی نشده شرکت های بورسی که در کدال منتشر می شود، شرط لازم یا شرط کافی برای خرید یا انتخاب یا فروش یک سهم در پرتفو نیست و باید موارد مختلفی از جمله روانشناسی بازار و تابلوخوانی و صنعت و روند و مسائلی از این دست، در دستور کار بررسی سهامداران خرد و عمده، قرار بگیرد.

- اگر در اظهارنظر حسابرس، با ضعف با اهمیت حسابرسی مواجه نشده باشیم، گزارش بايد با بيان این موضوع که ضعف بااهميت شناسايى شده، در ارزيابى مديريت گنجانده شده است، تعديل شود. هم چنین، اظهارنظر حسابرس بايد شامل شرحى از ضعف بااهميت باشد تا براى استفاده كنندگان از گزارش حسابرسى، اطلاعات ويژه اى درباره ى ماهيت ضعف بااهميت، اثر واقعى و بالقوه ى آن بر ارائه ى صورت هاى مالى شركت كه طى دوره وجود ضعف انتشار يافته فراهم كند. اگر چنین اتفاقاتی رخ دهد، حسابرس بايستى ضعف با اهميتى كه در ارزيابى مديريت به عنوان ضعف با اهميت شناسايى يا افشا نشده را به صورت مكتوب اطلاع دهد و به اطلاع مجمع عمومی صاحبان سهام برساند.

- اگر ضعف با اهمیت در ارزیابی مدیریت آمده باشد اما حسابرس به این درک برسد که افشای ضعف با اهمیت، همه جنبه های با اهمیت ضعف مربوطه را به صورت مطلوب منعکس نمی کند، بایستی نتیجه گیری خود را به همراه اطلاعات اضافی در شرح پیوستی، توصیف کند تا به اطلاعات صاحبان سهام برسد. ضمنا، اثرات اظهار نظر مردود خود درباره کنترل داخلی را بر اظهارنظر خود درباره صورت های مالی، مشخص کند.

- حتما کتاب های مربوط به استاندارد حسابرسی کنترل داخلی حاکم بر گزارش گری مالی را مطالعه کنید.

نتیجه گیری

برای درک دقیق اظهارنظر حسابرس قانونی شرکتهای سهامی عام، ضروری است که اشراف کاملی بر اصول حسابداری و استانداردهای حسابرسی داشته باشید. مطالعه گزارشهای صورتهای مالی حسابرسی نشده شرکتها که بهصورت PDF در سامانه کدال منتشر میشوند، به شما کمک میکند تا توان تحلیلی و درک خود از عملکرد مالی شرکتهای بورسی را تقویت کنید.

اگر قصد دارید دیدگاه خود را در سطح تحلیل فاندمنتال ارتقا دهید، گذراندن دورههای تخصصی حسابداری و حسابرسی توصیه میشود. این دورهها، شما را با نحوه تحلیل صورتهای مالی، ارزیابی ریسکها و درک عمیقتر اظهارنظر حسابرس آشنا میکنند.

همچنین، مطالعه اطلاعات و گزارشهای منتشر شده در سامانه جامع ناشران، فرصت بسیار خوبی برای بررسی عملکرد شرکتها، شفافیت مالی و تطبیق اطلاعات حسابرسی با دادههای واقعی بازار فراهم میآورد. شما میتوانید نظرات و تحلیلهای خود را درباره اظهارنظر حسابرس و گزارشهای مالی منتشر شده در شرکتهای بورسی با ما به اشتراک بگذارید تا به تبادل دانش و افزایش شفافیت در فضای مالی کمک کنید.

سوالات متداول (FAQ)

1. اظهارنظر حسابداری چیست و چرا اهمیت دارد؟

اظهارنظر حسابداری شامل تحلیل و ارزیابی دقیق گزارشهای مالی شرکتها است که توسط حسابرسان ارائه میشود. اهمیت آن در این است که مدیران و سرمایهگذاران با توجه به اظهار نظر حسابداری میتوانند تصمیمات مالی بهینه و مبتنی بر شفافیت مالی اتخاذ کنند.

2. تفاوت اظهار نظر مشروط و مقبول در گزارش حسابرسی چیست؟

اظهار نظر مشروط نشاندهنده وجود محدودیت یا ابهام در برخی بخشهای گزارش است، در حالی که گزارش مقبول تأیید کامل صحت و شفافیت اطلاعات مالی شرکت را ارائه میدهد. این تفاوت به مدیران کمک میکند تا ریسکهای احتمالی را بهتر شناسایی کنند.

3. چگونه میتوانم نمونه گزارش حسابرسی pdf پیدا کنم؟

برای دسترسی به نمونه گزارش pdf یا نمونه گزارش حسابرسی مشروط، میتوان از منابع معتبر و خدمات حسابداری حرفهای استفاده کرد. این نمونهها مرجع خوبی برای درک ساختار و جزئیات گزارش حسابرسی هستند و به آموزش نگارش دقیق گزارش کمک میکنند.

4. بندهای مشروط چه تأثیری روی تصمیمگیری مدیران دارد؟

وجود بندهای مشروط گزارش حسابرسی نشاندهنده محدودیتها یا مسائل خاص در گزارش مالی است. مدیران با توجه به این بندها میتوانند تصمیمات محتاطانهتر اتخاذ کرده و ریسکهای احتمالی مرتبط با سرمایهگذاری یا برنامهریزی مالی را کاهش دهند.

5. اظهارنظر مردود چه پیامدهایی برای شرکت دارد؟

اظهار نظر مردود به معنای رد صحت گزارش مالی است و میتواند تأثیر منفی بر اعتبار شرکت، اعتماد سرمایهگذاران و روند تصمیمگیری مالی داشته باشد. شرکتها باید اقدامات اصلاحی فوری انجام دهند تا مشکلات قانونی و مالیاتی کاهش یابد.

6. مراحل تهیه گزارش حسابرسی به چه صورت است؟

تهیه گزارش حسابرسی شامل جمعآوری اطلاعات مالی، تحلیل دقیق، اعمال استانداردهای حسابرسی، بررسی روشهای حسابرسی و ثبت نتایج در قالب چکلیست گزارش حسابرسی است. این مراحل تضمین میکند که نمونه اظهار نظر حسابداری نهایی دقیق و قابل اتکا باشد.

ممنون از مطالب مفیدتون

بسیار عالی بود

ممنونم از مطالب ارسالی

خلاصه و بسیار آموزنده