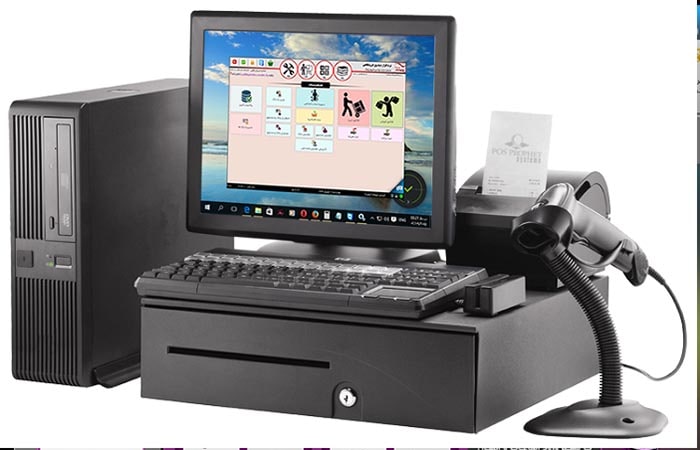

صندوق مکانیزه فروش ، یک سیستم جامع حسابداری و فروش رایانه ای است که ارائه دهندگان ارائه خدمات و کالا در ۳۱ استان کشور بایستی نصب و عملیاتی کنند. مجلس شورای اسلامی در اواخر آبان ماه ۹۷، الزام فروشندگان کالا و خدمات به عملیاتی کردن صندوق مکانیزه فروش در کسب و کار خود را تصویب کرد و این صندوق، راهکاری برای شفاف کردن اقتصاد کشور و شفافیت درامدهای مالیاتی و جلوگیری از قاچاق کالا اعلام شده است.

ارائه خدمات مالی و مالیاتی در شرکت حسابداری ایران فاینانس

مشخصات صندوق مکانیزه فروش و الزامات سخت افزاری و نرم افزاری و مجموعه هایی که بایستی خود را مجهز به سامانه های مربوطه که توسط وزارت صمت و اقتصاد کنند، هنوز اعلام نشده است اما به نظر می رسد، دولت برای رهایی از کسری بودجه و شفافیت اقتصادی و ارتقای سهم مالیات در درآمد عمومی، نصب صندوق مکانیزه فروشگاهی برای کلیه صنوف را بزودی الزامی و عملیاتی کند که این قضیه از سال ۹۸ به بعد رخ خواهد داد.

صندوق مکانیزه فروش ، سیستم حسابداری فروش دیجیتالی است که با نرم افزارهای حسابداری فروشگاهی متصل به سازمان مالیات و سازمان صمت استان ها، به مدیریت ثبت و ذحیره اطلاعات کالا و خدمات پرداخته و در همه حوزه های از صنعت اتومبیل تا صنایع خدماتی، کاربرد دارد. اشخاص حقیقی و حقوقی که طبق قانون، مشمول پرداخت مالیات هستند، می بایست صندوق مکانیزه فروش را بر اساس ضوابط اعلامی نصب کرده و از معافیت های مالیاتی برخوردار شوند.

سازمان امور مالیاتی کشور که تجربه موفقی در اجرای طرح مالیات بر ارزش افزوده (VAT) پیدا کرده است، از فروردین سال ۹۴ با صدور اطلاعیه ای، از اصناف خواست تا به صورت مرحله ای برای استفاده از صندوق مکانیزه فروش اقدام کرده تا از معافیت های مالیاتی سالانه محروم نشوند.

حتما بخوانید : چک لیست حسابداری : نکات مهم، زمان بندی و اقدامات

استفاده از صندوق مکایزه فروش مستند به چه قانونی است؟

بر اساس ماده ۱۲۱ قانون برنامه ۵ ساله پنجم توسعه جمهوری اسلامی ایران و با هماهنگی وزارت صمت با سازمان امور مالیاتی کشور، استفاده از سامانه صندوق منکانیزه فروش بر اساس ماده ۷۱ قاانوننظام صنفی و دستورالعمل های ماده ۱۶۹ قانون مالیات های مستقیم و قانون مالیات بر ارزش افزده، کلیه صاحبان مشاغل (اصناف) ، موظف به استفاده از صندوق مکانیزه فروش هستند.

این صندوق مکانیزه فروش طبق قانون باید مشخصاتی داشته باشد: سیستم نرم افزاری فروشگاهی داشته باشد و امکان صدور فاکتور الکترونیکی فروش را دارا باشد و مطابق شرایط اعلام شده در دستور العمل موضوع ماده ۱۹ قانون مالیات بر ارزش افزوده و ماده ۱۶۹ مالیات مستقیم باشد.

ماده ۱۹ قانون مالیات بر ارزش افزوده

مودیان مکلف هستند در قبال عرضه کالا یا خدمات موضوع قانون مالیات بر ارزش افزوده ، صورتح سابی با رعایت قانون نظام صنفی و حاوی مشخصات متعاملین و مورد معامله به ترتیبی که توسط سازمان امور مالیاتی کشور تعیین و اعلام میشود ، صادر و مالیات متعلق را در ستون مخصوص درج و وصول نمایند. در مواردی که از ماشین های فروش استفاده میشود ، نوار ماشین جایگزین صورتحساب خواهد شد. تبصره ماده ۱۹ این قانون می گوید: کالا های مشمول مالیات که بدون رعایت مقررات و ضوابط این قانون عرضه گردد ، علاوه بر جرائم متعلق و سایر مقررات مربوط موضوع این قانون ، کالای قاچاق محسوب و مشمول قوانین و مقررات مربوط میشود.

ماده ۱۶۹ قاون مالیات مستقیم

ماده ۱۶۹ قانون مالیات مستقیم از جمله ماده های پر استناد و پر کاربرد است. ماده ۱۶۹ قانون مالیات مستقیم، در سال ۱۳۹۰ تصویب و در سال ۱۳۹۱ اجرایی شد. طبق آن، مودیان حقیقی و حقوقی باید در انتهای هر فصل، فهرست معاملات خود را به سازمان امور مالیاتی بدهند که گزارش فصلی مودیان که در سامانه سازمان امور مالیاتی وارد می شود، بر همین اساس است.

متن قانون بر اساس اصلاحیه جدید که به جرایم مشمولانی که از آن سرپیچی کنند نیز اشاره دارد به این شرح است:

به سازمان امور مالیاتی کشور اجازه داده میشود برای اشخاص حقیقی و حقوقی کارت اقتصادی شامل شماره اقتصادی صادر کند. اشخاص حقیقی و حقوقی که حسب اعلام سازمان امور مالیاتی کشور موظف به اخذ کارت اقتصادی میشوند، مکلفاند بر اساس دستورالعملی که توسط سازمان مزبور تهیه و اعلام میشود، برای انجام دادن معاملات خود صورتحساب صادر و شماره اقتصادی مربوط را در صورتحسابها و فرمها و اوراق مربوط درج نموده و فهرست معاملات خود را به سازمان امور مالیاتی کشور تسلیم کنند. عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمهای معادل 10درصد مبلغ مورد معاملهای که بدون رعایت ضوابط فوق انجام شده است، خواهد بود».

صادر نکردن صورتحساب یا درج نکردن شماره اقتصادی خود و طرف معامله یا استفاده از شماره اقتصادی خود برای دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود، حسبمورد مشمول جریمهای معادل 2درصد مبلغ معامله میشود.

همچنین عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور از طریق روشهایی که تعیین میشود، مشمول جریمهای معادل 1درصد معاملاتی میشود که در فهرست به آنها ارائه نشده است. استفادهکنندگان از شماره اقتصادی دیگران نسبت به مالیات بر درآمد و همچنین جرائم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است، مسئولیت تضامنی خواهند داشت.

در مواردی که خریدار از ارائه شماره اقتصادی خودداری کند، خریدار با توجه به مسئولیت تضامنی مشمول جریمهای معادل 10درصد مبلغ معامله خواهد بود. ارائه نکردن صورتحسابهای مربوط به خریدهای اشخاص حقوقی و صاحبان مشاغل موضوع بندهای الف و ب ماده 95 قانون مالیاتهای مستقیم در سال عملکرد و سال بعد از آن که مورد درخواست مأموران مالیاتی قرار گیرد، مشمول جریمهای معادل 10درصد مبلغ صورتحسابهای ارائه نشده خواهد بود. در صـورت تـعدد جـرایم بـرای یـک معـامـله حداکثر جریمه قابل مطالبه 10درصد مبلغ معامله خواهد بود و جرائم موضوع هر یک از تخلفات مذکور در بند فوق قابل جمع نخواهد بود.

حتما بخوانید : لیست نرم افزار های جامع حسابداری

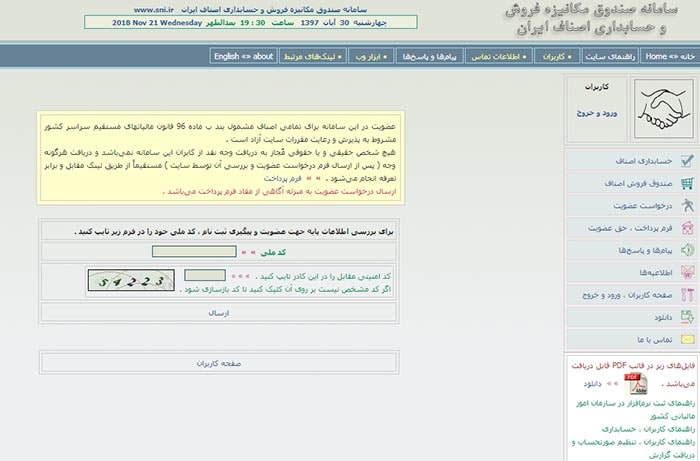

سامانه صندوق مکانیزه فروش و حسابداری اصناف ایران

توجه کنید که اصناف بر اساس گروه های ۳ گانه ای که در زیر معرفی شده است، بایستی نرم افزار آنلاین برابر الگوی سازمان امور مالیاتی کشور را دانلود و در سیستم فروش خود نصب کنند. خلاصه راهنمای ثبت نرم افزار را اینجا مطالعه کنید. جزییات بیش تر این سامانه و هم چنین مشخصات مربوط به ثبت نام و اعلام نصب و استفاده از سامانه های فروشگاهی جهت ارائه به حوزه مالیاتی مودیان را اینجا مشاهده کنید.

به منظور آشنایی با راهنمای صدور و دریافت گزارش صورت حساب فروش، راهنمای مربوطه را از این PDF مشاهده کنید. همان طور که مشاهده می کنید، مرکز اصناف ایران، سامانه ها و راهنمایی های مربوطه را مدتهاست به صورت نرم افزاری آماده کرده است.

برای استفاده از سامانه صندوق مکانیزه فروش و حسابداری اصناف ایران، منوط به عضویت است. برای آگاهی از شرایط عضویت به این لینک بروید و فرآیند ثبت نام را انجام دهید.

اصناف مشمول نصب صندوق مکانیزه فروشگاهی

اصناف بر اساس به سه گروه مختلف که در زیر به آن اشاره شده است، مشمول استفاده از سامانه فروشگاهی هستند. اصناف مشمول را سازمان امور مالیاتی تعیین میکند و آنچه در لیست هست بر اساس اطلاعیههای سازمان امور مالیاتی کشور است .

مشاغل مشمول استفاده از سامانه فروشگاهی گروه یک

- سازندگان و فروشندگان طلا و جواهر (عمده فروشی ، خرده فروشی ، طلاسازی ، جواهر سازی) د

- فروشندگان آهنآلات (عمده فروشی و خرده فروشی) د

- فروشندگان لوازم صوتی و تصویری (عمده فروشی و نمایندگی) د

- فروشندگان انواع رایانه و قطعات سختافزاری (عمده فروشی و نمایندگی) د

- فروشندگان ماشینهای اداری و لوازم و قطعات و تجهیزات مربوط به آنها (عمده فروشی و نمایندگی) د

- فروشندگان لوازم خانگی شامل برقی ، گازی و نفتی (عمده فروشی و نمایندگی) د

- هتل و هتل آپارتمان (هتل سه ستاره و بالاتر) د

- تالارهای پذیرایی

- رستوران و رستوران سنتی

- مشاوران املاک و مستغلات

- داروخانهها

مشاغل مشمول استفاده از سامانه فروشگاهی گروه دو

- فروشندگان لوازم یدكی خودروهای سبك و سنگین و ماشینآلات راه سازی، کشاورزی و ساختمانی (نمایندگی ، عمده و خرده فروش) د

- صاحبان تعمیرگاههای مجاز خودرو و انواع وسائط نقلیه سنگین و ماشین آلات راه سازی ، كشاورزی و ساختمانی

- فروشندگان تجهیزات و تأسیسات حرارتی و برودتی، شوفاژ و تهویه مطبوع و لوازم مربوط (نمایندگی ، عمده و خرده فروش).

- فروشندگان لوازم بهداشتی ساختمان (نمایندگی ، عمده و خرده فروش)

- فروشندگان تزئینات ساختمان ( موكت، كفپوش ، انواع پرده ، كاغذ دیواری ، شومینه و كارهای تزیینی چوبی و فلزی ) (نمایندگی ، عمده و خرده فروش)

- فروشندگان انواع تلفن ( ثابت و بیسیم ) ، همراه و تجهیزات جانبی آن (نمایندگی ، عمده و خرده فروش)

- تولیدكنندگان و فروشندگان مبل ، مصنوعات چوبی و فلزی و غیر فلزی اعم از اداری و خانگی (نمایندگی ، عمده و خرده فروش)

- فروشندگان فرش ماشینی ، تابلو فرش ، موكت و قالیچه ماشینی (نمایندگی ، عمده و خرده فروش) د

- فروشندگان لوازم آرایشی و بهداشتی (نمایندگی ، عمده و خرده فروش)

- فروشندگان لوازم طبی بیمارستانی ، آزمایشگاهی و دندان پزشکی و دندان سازی و انواع لوازم وتجهیزات پزشکی (نمایندگی ، عمده و خرده فروش)

حتما بخوانید : آدرس و تلفن جدید مراکز خدمات مودیان مالیات بر ارزش افزوده استان تهران

مشاغل مشمول استفاده از سامانه فروشگاهی گروه سه

- فروشندگان لاستیک (نمایندگی ، عمده و خرده فروشی)

- نمایشگاه های اتومبیل (سواری ، باری ، مسافربری ، ماشین آلات راهسازی ، کشاورزی و صنعتی)

- فروشندگان مصالح ساختمانی (نمایندگی ، عمده و خرده فروشی)

- فروشندگان تأسیسات الکترونیکی ، مکانیکی ساختمان (نمایندگی ، عمده و خرده فروشی)

- فروشندگان انواع رنگ ساختمان ، صنعتی و اتومبیل (نمایندگی ، عمده و خرده فروشی)

- فروشندگان مواد شیمیایی (نمایندگی ، عمده و خرده فروشی)

- نمایندگی فروش شرکتهای توزیع کالاهای داخلی و وارداتی (غیر اشخاص حقوقی)

- نمایندگی های فروش شرکت ها و موسسات تجاری و صنعتی اعم از داخلی و خارجی (غیر اشخاص حقوقی)

- فروشندگان یخچال های صنعتی و ویترینی (نمایندگی ، عمده و خرده فروشی)

- بارفروشان و فروشندگان میوه و ترهبار و میدان داران

اگر با سوالی روبرو شدید ، درخواست خود را کامنت کنید. اپلیکیشن سامانه من سازمان امور مالیاتی را برای محاسبه مالیات خود از اینجا دانلود کنید.

سلام سوپرمارکتها تکلیفشان چیست؟ بایستی از صندوق مکانیزه فروش استفاده کنند؟ سوپرمارکتی از استان شمالی کشور هستم.